みなさんこんにちは

ここにきて急激に暖かくなってきました

今年は桜が咲くのも早そうですね

前回はよくある投資の失敗例を挙げてその原因と対策についてお話しました

今回は投資の効果とその魅力についてお話しようと思います

少し前になりますが、老後 2000万円問題 が取りざたされていました

”老後に2000万円ないと暮らしていけない!”

”そんなに貯められるはずもない!”

”俺の人生終わってる”

のような、悲観的なコメントで世間が炎上していました

この話は本当でしょうか?

そもそも人はそれぞれ生活の様式が違うので、毎月かかるお金が人によって全く違います

ですからこの2000万円問題は、ある意味間違っているとも言えるし、あっているともいえるわけです

あくまでも、モデルケースの試算であって国民みんなに当てはまるわけではありません

人によって目指すゴールが違って当然ですし、それでいいのでしょう

みんなちがって みんないい

金子 みすゞ

そんな感じです

そうはいっても老後への対策を全くせずに安心していられるわけではありません

しっかり働いて、節約する

決まった額のお金を投資する

という方針に変わりはありません

仮に 2000万円 必要であるとした場合の試算をしてみましょう

30歳の人が60歳で 2000万円 必要であると仮定します

30年で 2000万円 ですので

2000万円 ÷(30年×12か月)= 55555.5555…

毎月 55556円 貯金できれば達成可能です

30年間ずっと減額することなく毎月 5万円 以上貯めるのは特に若い人たちには厳しいかもしれませんね

それでは、投資の場合はどうなるでしょう?

投資したお金を(会社等が)運用して得られる利益や損失のことをリターンまたは利回りといいます

この利益を再び投資することで、初めに投資したお金(元本)がどんどん大きくなっていきます

これを複利の効果といいます

複利のパワー

複利は人類による最大の発明である

アインシュタイン

ちなみに複利の対義語は単利です

単利とは得られた利益を毎回うけとることです

単利と複利の違いについて

単利 利息 = 元本 × リターン

複利 利息 = (元本+利息)× リターン

増え方の違いをみてみましょう

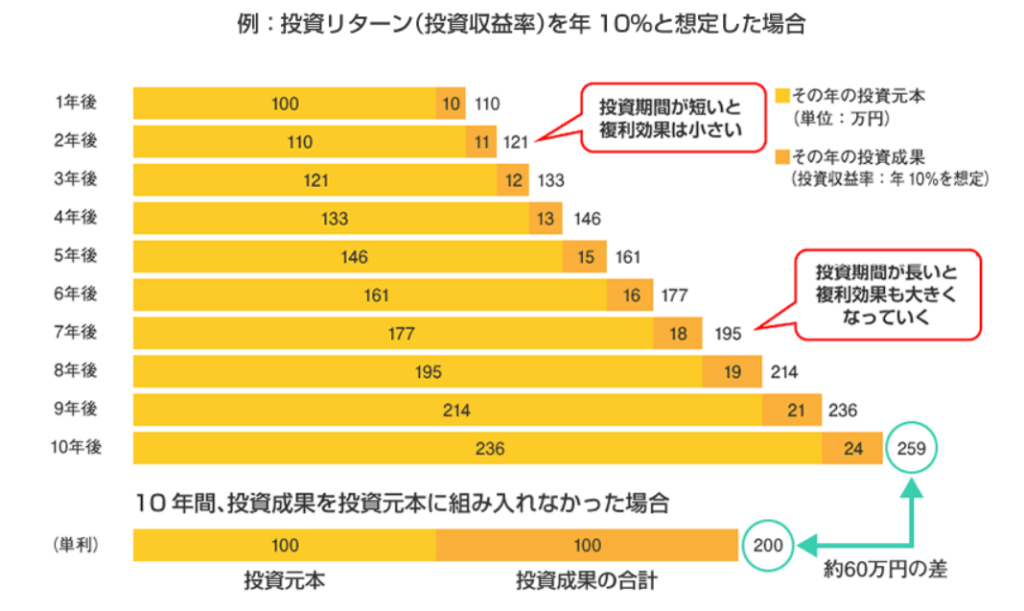

元本 100万円 で リターンが 10% の場合

単利の場合

利息は 100万円 × 10% で 10万円

元本 100万円

一年後 100万円 + 利息 10万円 = 110万円

二年後 110万円 + 利息 10万円 = 120万円

三年後 120万円 + 利息 10万円 = 130万円

四年後 130万円 + 利息 10万円 = 140万円

毎年利息の 10万円 ずつ 直線的に増加します

一方複利の場合

利息は (100万円+前年の利息)× 10%

元本 100万円

一年後 100万円 + 利息 10万円 = 110万円

二年後 110万円 + 利息 110万円 × 10% = 121万円

三年後 121万円 + 利息 121万円 × 10% = 133万1千円

四年後 133万1千円 + 利息 133万1千円 × 10% = 146万4千100円

複利の場合は利息に利息がついて雪だるま式に指数関数的に増加します

グラフでも見てみましょう (金融庁ホームページより)

早速この複利のパワーを使って目標の2000万円を貯めるにはいくら積み立てていけばいいでしょう?

世界の株式に投資した場合の過去30年のリターンはおよそ 6-7% と言われています

6%と仮定して、試算してみましょう

年間 6% 運用が可能であれば、毎月 約2万円 積み立てると 30年で 2000万円 達成です!

もちろんこれは理論上の話で、上のグラフのように増え続けることはありません

しかしながら、過去30年毎年2万円を世界の株式に投資していたら、2000万円になっていたという事実です。

みなさんもシュミレーターで夢を膨らませてみてくださいね

もうすでに始まっているインフレや円安に加えて、年金の問題や労働環境の変化がどんどん迫っています

恐怖をあおって、皆さんのお金を狙っている人たちは沢山います

将来の安心のために

投資の知識と活用は必要と思います

知識がない状態では、簡単にいろんな人に騙されます

騙されていることに最後まで気づかない人までいます

残された時間は少なくなってきています

知識を蓄えて準備ができたら早めに投資のパワーを取り入れましょう

リスクはコントロールするものであり、コントロールできる人にとっては決して危険なものではありません

車の運転をちゃんと習ったら、安全に車で移動できますよね

今日は投資の基本である複利の効果を通して投資のパワーや必要性についてお話しました

決して急がずにそれでいて乗り遅れないようにしましょう

皆さんが気楽に生活できますように

それではまた

コメント