資産配分の仕方を考えよう

みなさんあけましておめでとうございます

雪の少ない年越しだなと安心してぬくぬくとしていました

元旦からすごい揺れで大変でしたね

みなさんのご家族や家など大丈夫でしたか?

まだまだ全容は明らかでなく、相当な被害が予想されます

支援が必要なすべての被災者に早く支援が届くように祈っております

直接支援できない人も寄付などで支援できます

さて、いよいよインフレが進む世界で、資産運用が必要であると気づき始めた人も多いことでしょう

ネット証券会社の口座もどんどん増えてきています

今月始まったNISA(ニーサ)の影響もありますね

NISAについては前回お話しました

NISAはあくまでも口座であって

一番大事なことはどこにどれだけ投資するかです

そこで今日は、資産運用で一番大事といわれていること

資産の配分(アセットアロケーションと呼ばれています)についてお話します

配分なので、具体的には自分の総資産のうちで

各資産がどれだけの割合であるかということです

資産配分(アセットアロケーション)の例

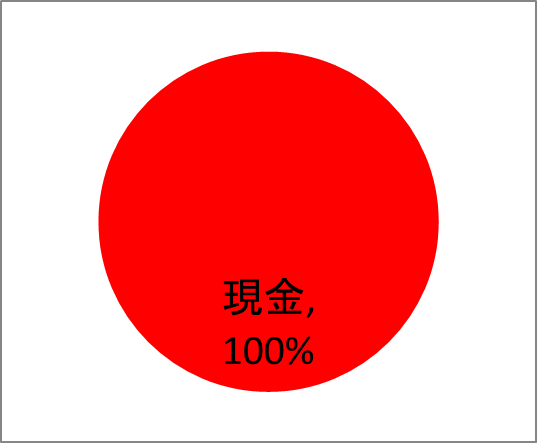

① 20年以上前の私(多くの若者たち)

現金 100%

配分とは呼べませんよね

インフレに負けてしまいます

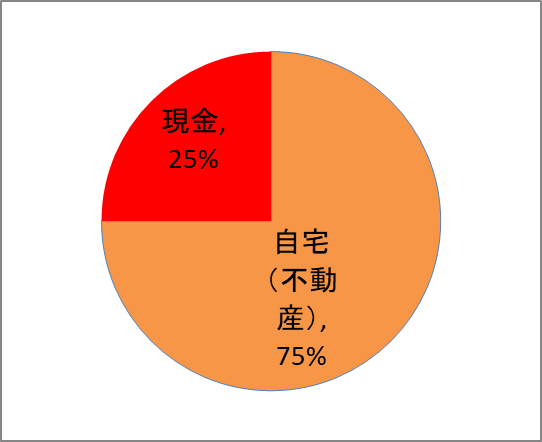

② 自宅を買ったばかりで運用してない人

不動産(自宅)75% 現金 25%

これは配分されていますが、資産は自宅(不動産)に偏っています

しかも、残りは現金のみです

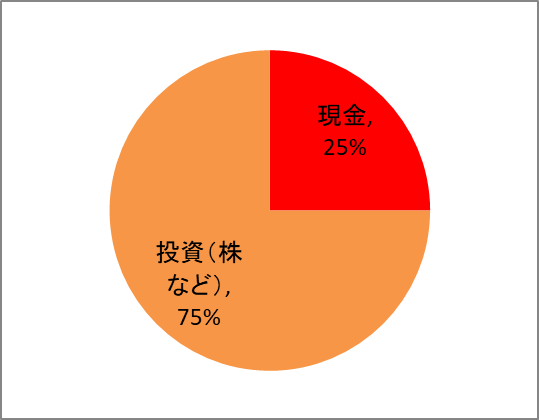

③ バリバリ運用を始めた若者(自宅なし)

投資(株式など)75% 現金 25%

まだ自宅のない若者で、運用を始めるとこんな感じになっていきます

投資に振り分けた資産をさらに、株式や債券、金などに振り分けましょう

配分は人によって時によって色々なので、自分の目標に合わせましょう

こうやって自分の資産をいろいろな種類に分けることを

アセットアロケーションと言います

配分が重要な理由は?

資産を配分することで、以前にお話ししたリスクとリターンを

コントロールすることができます

各資産にはそれぞれ独自にリスクとリターンがだいたい決まっています

総資産を一つの資産につぎ込むことは、そのリスクとリターンをそのまま

受け入れるということになります

リスクの高い資産は、特に短期では必要な時に減っている可能性があります

現金では全くと言っていいほど増えませんし

インフレの世界では、むしろ減っているのと同じことになります

(インフレの世界でたくましく生きるために) ← インフレについて

それらを混ぜることによって、理想的なリスクとリターンに近づけることができます

理想的な配分は人によって様々ですので、重要なのに正解はありません!

ここで

自宅を不動産の資産とすると、考え方や計算が面倒になります

ですから、なるべく簡単に投資を考える時には

自宅(不動産)は、ちょっと脇において

ついでに生活防衛資金と5-10年以内に使用目的が決まっているお金も、除外してみましょう

10年以上使用予定のない、運用に適した資金の配分を考えるとすっきりです

そうすることで、将来の為の資産運用についてのみ考えられます

ちょっと寄り道

ところで、我々の年金もしっかり運用されています

GPIF(年金積立金管理運用独立行政法人)が積立金の管理と運用をしています

運用の成績や、徴収された年金がどこにどのぐらい投資されているかなど

ホームページで簡単に確認できます

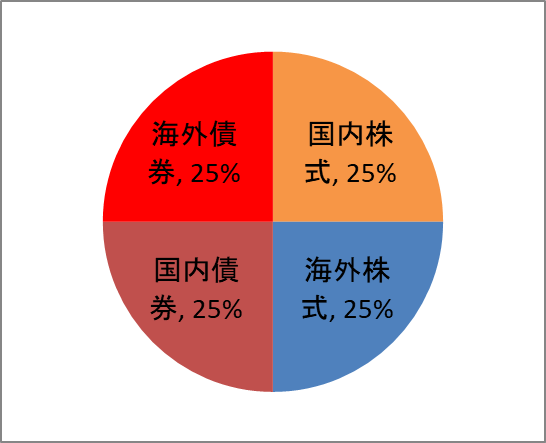

2020年以降の投資されている資産の割合は?

- 国内株式 25%

- 国内債券 25%

- 海外株式 25%

- 海外債券 25%

こんな感じです

ちなみに、2023年のこれまでの成績は?

+3.91% +126兆6826億円!

世界中の株式の好調と円安のおかげで、昨年は好調です

ずっとこの割合ではなく、その都度変更されています

長期投資のはずなのに、以前あったようにその年の結果が悪いと

メディアではさんざん叩かれます!

リスク(振れ幅)についてメディアすら理解してない証拠ですよね

みなさんの将来を支える年金は、しっかり分配されて運用されています

長期では素晴らしい成績です

みなさんも、自分の資産を上手に運用しましょうね

割合をただ真似すればいいわけではありません

ぶっちゃけ自分の資産をどうしたらいいの?

具体的にどうしたらいいのかわからないという人のために

簡単な考え方を説明します

ここで投資に回す資産をリスク資産と呼ぶことにします

まず初めに、目指すリスク資産と現金の比率だけを考えましょう

一つの考え方としては、現金は ”年齢 %” でいいと言われています

若い人ほど時間があるので、失敗しても挽回のチャンスが沢山あります

しかも、リスク資産は時間を味方にすると損失の確率が減って

利益はうまくいけば指数関数的に増えていきます

ですので、若い人ほどリスク資産を多めに持っていても良さそうです

例えば

30歳なら 現金は資産のうち30%

60歳なら 60%

とかです

それ以外は投資に回しましょう

リスク資産(投資にまわしていい資金)は、株式を中心とした運用がいいでしょう

株式 → 不動産(REIT) → 債券

の順に、リスクは減ってリターンも減る感じです

色々選ぶと楽しいですが、複雑になります

額が大きいほど分散の効果が大きくなるでしょう

若者は株式のみでもいいとも言われています

株式は個別に選ぶことができない場合は投資信託です

迷ったら全世界の株式に分散投資される投資信託を購入しましょう

お勧め投資信託の選び方についてはまた後日説明します

現金は預金でもいいのですが、前提として投資可能な資産ですので

現金の代わりに個人向け国債(変動型)でもいいでしょう

定期預金よりは率もいいし、金利の上昇とともに利息も上がります

毎年利息がもらえて、期限が来ると元本が戻ってきます

1年経つとペナルティ無しですぐに解約も可能です

証券会社で簡単に購入できます

現在あまり資金がない人はどうしたらいいのか?

まだまだ年齢が若く、投資可能な資金が十分でない場合には

収入アップや支出の削減で、投資に回せるお金を少しでも増やしましょう

(お金持ちになる公式) ← 以前の投稿も参考に

それから、毎月貯蓄または投資できる額を決定します

目標の現金と投資の比率を決めて貯金と積み立て投資を始めましょう

例えば、毎月2万円の余裕があるとき

5千円の積み立て貯金と1万5千円の積み立て投資を続けると

現金の比率は25%でたまっていきます

50%にしたければ、1万円ずつ貯金と積み立て投資ですよね

積み立てしながら、比率を調整できます

ちょっとずつコツコツと投資を始めるのがいいです

投資先を間違った場合には、どのように投資してもダメですけどね

投資先だけは慎重に選びましょう

間違っても、銀行や証券会社の言いなりになったり

てきとうな投資信託を勧めてくるFP(フィナンシャルプランナー)に

騙されないようにしましょう

リスク(振れ幅)と手数料の確認は忘れずにしましょう

詳しくは、後日またお話する予定です

投資を始めようという人は徐々に増えています

しかしながら、ほとんど何の勉強もしないで投資をする人も多いようです

面倒だから、私にはわからないからと初めからあきらめている人もいます

専門家に任せるからいいのでしょうか?

専門家は本当にあなたのために働いてくれるのでしょうか?

投資のプロになる必要はありませんが、投資や経済の簡単な仕組みは理解しましょう

あなたのお金を狙う沢山の人たちから大事な資産を守るためです

焦る必要は全くありません

新NISAも始まりましたが、くれぐれもいい加減に購入をしないようにしましょう

皆さんが気楽に生活できますように

それではまた

コメント